【比較計算有】フリーランスエンジニアは会社員エンジニアと比べて手取りが少ないって本当?

2022年3月16日

会社員として働いている時に毎月給与明細をもらい、どれだけ給与が得られるか確認しますが、基本給や住宅手当などの福利厚生を踏まえても必ず数万円は天引きされていますよね。

それは所得税や保険料が引かれていることが原因であり、実際に振り込まれる金額は年収にもよりますが、一般的に稼いだ金額が多いほど天引きされる金額は多くなります。

毎月20万円前後もらえている方は約3万円近く差し引かれている、年収計算だと額面よりも2~3割程度の金額が引かれていることが多いです。

それではフリーランスエンジニアの場合、手取りはいったいいくらになるのでしょうか。実際にフリーランスの年収の傾向も含め、それぞれの年収でどれだけ税金や保険料を支払わなければいけないのかを実際にシミュレーションをしつつ検証していきます。

目次

フリーランスの平均年収

まずはフリーランスの平均年収についてチェックしていきましょう。

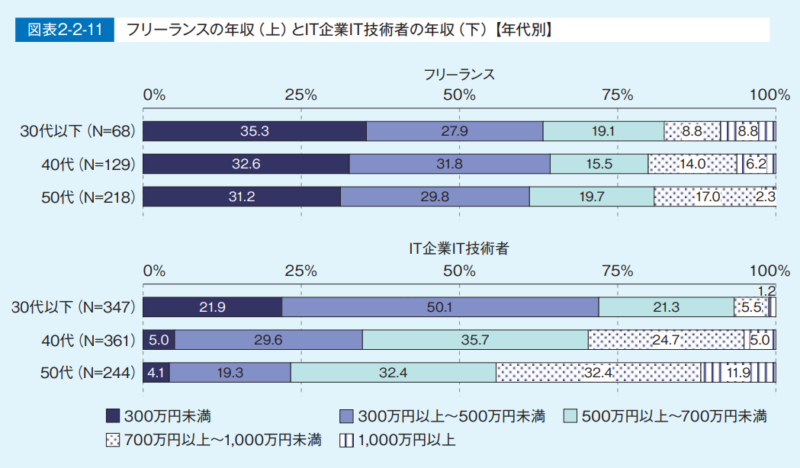

今回はIPAが発行している”IT人材白書2016”を参考にすると、フリーランスと会社員、そして各年代の平均年収の比率が公表されていました。

その中で平均を見てみると、フリーランスの場合、会社員と違い、年収300万円から500万円が半数以上を占めています。そして30代以下で700万円以上の割合が会社員と比べて高い傾向にあります。

しかし会社員の場合だと、年齢を重ねるほど年収は上昇傾向ですが、フリーランスの場合はほぼ横ばい、1,000万円以上の割合は下降傾向です。

それでは、この年収帯で手取りは一体どれぐらいになるのか、そして会社員との手取りの差はどれだけ異なっているのかを実際にシミュレーションしていきましょう。

今回は、私が会社員の頃の年収が450万円だったので、それを参考にして少し上の500万円、そしてそれ以上の年収帯の700万円と2パターンで計算していきます。

他にも年収1,000万円を稼いだ場合にはどれぐらいの手取りになるのかについても、こちらの記事で細かく解説しているので、気になる方はぜひチェックしてみてくださいね。

会社員とフリーランスでは税金等を納めるタイミングが異なる

ここで誤解のないように最初のうちに解説しておきますが、会社員エンジニアとフリーランスエンジニアとでは、税金を納めるタイミングが異なります。

一度でも会社員を経験したことがある方であれば分かると思いますが、毎月給料が支給される段階で、既に税金や保険料などが全て差し引かれた状態で手取りとして入ってきます。

しかしフリーランスの場合は、稼いだ金額全てが手元に入ってきます。そして、年度末や月ごとに保険料や税金を納めます。そのため、どちらも手取りという言葉を使っていますが、そもそもの納めるタイミングが異なるので、手取りの意味合いも異なります。

フリーランスの手取りシミュレーション

それではフリーランスの手取りが年収によってどれだけ異なるのか確認していきますが、会社員と比較するとさらに分かりやすいと思いますので、年収500万円の会社員を用意し、比較していきます。

【年収500万円】会社員の手取りシュミレーション

まずは年収500万円の会社員の手取りでシュミレーションを行っていきます。

スクロールできます

| 税金 | 名称 | 割合と計算方法 | 差し引かれる金額 |

|---|---|---|---|

| 所得税 (※課税所得金額は1,000円未満端数切捨て) | 税率:5~45% 年収-給与所得控除-所得控除=課税所得金額 課税所得金額×税率-税額控除額=所得税額 | 500万円-144万-48万-70万7,000=237万3,000円 237万3,000円×10%-9万7,500円=13万9,800円 | |

| 住民税 (※所得金額は1,000円未満端数切捨て) | 市町村税:3,500円 道府県税:1,500円 都道府県:4% 市区町村:6% 年収-給与所得控除-所得控除=所得金額 所得金額×4%+3,500 所得金額×6%+1,500 | 500万円-144万-43万-70万7,000円=242万3,000円 242万3,000円×4%=9万6,920円 242万3,000円×6%=14万5,380円 9万6,920円+14万5,380円 =24万2,000円 24万2,000円+5,000円= 24万7,000円 | |

| 健康保険 (※標準報酬月額を27(24)等と仮定) | 標準報酬月額×保険料率 | 41万円×4.92%=2万172円 月額:2万172円 年額:24万2,064円 | |

| 厚生年金 (※標準報酬月額を24等と仮定) | 標準報酬月額×保険料率 | 41万円×9.15%=3万7,515円 月額:3万7,515円 年額:45万180円 | |

| 雇用保険 | 給与額×雇用保険料率 | 41万6,000円×0.3%=1,248円 月額:1,248円 年額:1万4,976円 | |

| 介護保険 (※40歳以上が対象) | なし |

全て合計すると、500万円から109万4,020円天引きされ手取りでは390万5,980円と額面より100万円近く異なっています。

年収500万円でも月20万円前後??

実際に私の会社員の頃の年収約450万円のリアルな手取りを公開しますが、基本給以外で下記の3つをもらっていました。

- 残業代は全額支給(みなし残業無し)

- 月平均20時間残業

- 交通費(約1万5,000円)+住宅手当(1万5,000円)

これだけあって毎月の手取りは21万円~23万円程度、残業が無かったら20万円を下回ることもありました。毎月の給与以外でもボーナスが年2回あり、2.5カ月分出たときには手取りで44万円近く追加で入ってきました。

これで年収450万円だったので、年収500万円でも毎月の給与が劇的に上がるということは少ないでしょう。最大でも月収ベースで毎月追加で2万円、もしくはボーナスの査定額が大きくなる程度です。

【年収500万円、700万円】フリーランスの手取りシュミレーション

次にフリーランスですが下記の設定で、シミュレーションを行っていきます。

会社員と違い、フリーランスは働き方次第で控除や経費の金額が異なるので、先に年齢等の前提を決めておきます。

【シミュレーション例】

年齢:20代後半

結婚:未婚

居住区:東京都大田区

経費:年収の10%

各種控除:基礎控除、青色控除

この前提で早速それぞれの年収帯での総納付金額をシミュレーションしてみましょう。

年収500万円の場合

まずは年収500万円の場合です。

スクロールできます

| 税金 | 名称 | 割合と計算方法 | 差し引かれる金額 |

|---|---|---|---|

| 所得税 (※課税所得金額は1,000円未満端数切捨て) | 税率:5~45% 年収-経費-所得控除=課税所得金額 課税所得金額×税率-税額控除額=所得税額 | 500万円-50万円-65万円-48万円-44万円-19万9,000円=273万1,000円 273万1,000円×10%-9万7,500円=17万5,600円 | |

| 住民税 (※所得金額は1,000円未満端数切捨て) | 市町村税:3,500円 道府県税:1,500円 都道府県:4% 市区町村:6% 年収-給与所得控除-所得控除=所得金額 所得金額×4%+3,500 所得金額×6%+1,500 | 500万円-50万円-43万円-44万円-19万9,000円=343万1,000円 343万1,000円×4%=13万7,240円 343万1,000円×6%=20万5,860円 13万7,240円+20万5,860円 =34万3,000円 34万3,000円+5,000円=34万8,000円 | |

| 個人事業税 | 税率:3~5% (年収-経費-各種控除)×税率 | (500万円-50万円-290万円)×5%=8万円 | |

| 消費税 (※課税売上高が前前年の時点で1,000万を超えていないことを前提とし対象外) | 税率:8~10% (課税売上高×税率)-(課税仕入高×税率) | なし | |

| 国民健康保険 (※保険料額は100円未満端数切捨て) | 年収-経費=所得金額 所得金額-基礎控除=算定基礎額 【医療分】 算定基礎額×税率=所得割 人数×地域毎の固定金額=均等割 所得割+均等割=保険料額(1)(上限63万) 【支援分】 算定基礎額×税率=所得割 人数×地域毎の固定金額=均等割 所得割+均等割=保険料額(2)(上限19万) 【介護分(40歳から64歳まで)】 算定基礎額×税率=所得割 人数×地域毎の固定金額=均等割 所得割+均等割=保険料額(3)(上限17万) | 500万円-50万円=450万円 450万円-43万円=407万円 【医療分】 407万円×7.13%=29万191円 1×3万8,800円=3万8,800円 29万191円+3万8,800円=32万8,900円 【支援分】 357万円×2.41%=8万6,037円 1×1万3,200円=1万3,200円 9万8,087円+1万3,200円=11万1,200円 【介護分】 なし 32万8,900円+11万1,200円=44万100円 | |

| 国民年金 | 月額:16,610円(令 和3年時点) 年間:19万9,320円 |

全て納付すると、最終的に手元に残る金額は375万6,980円になります。

年収700万円の場合

次に年収700万円の場合です。

年収700万円も母数の年収が異なるだけで各種計算方法については先ほどの年収500万円の場合と変わりません。それでは計算すると以下のようになります。

スクロールできます

| 税金 | 名称 | 割合と計算方法 | 差し引かれる金額 |

|---|---|---|---|

| 所得税 (※課税所得金額は1,000円未満端数切捨て) | 税率:5~45% 年収-経費-所得控除=課税所得金額 課税所得金額×税率-税額控除額=所得税額 | 700万円-70万円-65万円-48万円-61万6,000円-19万9,000円=435万5,000円 435万5,000円×20%-42万7,500円=44万3,500円 | |

| 住民税 (※所得金額は1,000円未満端数切捨て) | 市町村税:3,500円 道府県税:1,500円 都道府県:4% 市区町村:6% 年収-給与所得控除-所得控除=所得金額 所得金額×4%+3,500 所得金額×6%+1,500 | 700万円-70万円-43万円61万6,000円-19万9,000円=505万5,000円 505万5,000円×4%=20万2,200円 505万5,000円×6%=30万3,300円 20万2,200円+30万3,300円 =50万5,000円 50万5,000円+5,000円=51万円 | |

| 個人事業税 | 税率:3~5% (年収-経費-各種控除)×税率 | (700万円-70万円-290万円)×5%=17万円 | |

| 消費税 (※課税売上高が前前年の時点で1,000万を超えていないことを前提とし対象外) | 税率:8~10% (課税売上高×税率)-(課税仕入高×税率) | なし | |

| 国民健康保険 (※保険料額は100円未満端数切捨て) | 年収-経費=所得金額 所得金額-基礎控除=算定基礎額 【医療分】 算定基礎額×税率=所得割 人数×地域毎の固定金額=均等割 所得割+均等割=保険料額(1)(上限63万) 【支援分】 算定基礎額×税率=所得割 人数×地域毎の固定金額=均等割 所得割+均等割=保険料額(2)(上限19万) 【介護分(40歳から64歳まで)】 算定基礎額×税率=所得割 人数×地域毎の固定金額=均等割 所得割+均等割=保険料額(3)(上限17万) | 700万円-70万円=630万円 630万円-43万円=587万円 【医療分】 587万円×7.13%=41万8,531円 1×3万8,800円=3万8,800円 41万8,531円+3万8,800円=45万7,300円 【支援分】 587万円×2.41%=14万1,467円 1×1万3,200円=1万3,200円 14万1,467円+1万3,200円=15万4,600円 【介護分】 なし 45万7,300円+15万4,600円=61万1,900円 61万1,900円+5,000円=61万6,900円 | |

| 国民年金 | 月額:16,610円(令 和3年時点) 年間:19万9,320円 |

全て納付すると、手元に残る金額は506万280円になります。

それぞれまとめてみると…

それぞれシミュレーションを行いましたが、それぞれの納付しなければいけない税金や保険料、そして金額をまとめてみると以下になります。

スクロールできます

| 職種 | 会社員 | フリーランス | フリーランス |

| 年収 | 500万円 | 500万円(会社員との比較) | 700万円 |

| 所得税 | 13万9,800円 | 17万5,600円 | 44万3,500円 |

| 住民税 | 24万7,000円 | 34万8,000円 | 51万円 |

| 個人事業税 | 0円 | 8万円 | 17万円 |

| 健康保険 | 24万2,064円 | 44万100円 | 61万6,900円 |

| 国民年金 | 45万180円 | 19万9,320円 | 19万9,320円 |

| 雇用保険 | 1万4,976円 | 0円 | 0円 |

| 手取り額 | 390万5,980円 | 375万6,980円 | 506万280円 |

こう見てみると、同じ金額でも会社員の方が少額ですが多くもらえていることがわかります。

それでは次に、一体なぜフリーランスエンジニアの方が手取りが低くなってしまうのかについて解説していきます。

フリーランスの手取りが減る原因

そもそもフリーランスエンジニアに対してどういった印象を持っているでしょうか。

私自身フリーランスエンジニアに対しての第一印象は収入が上がるという印象を持っていました。

しかし、ここで実際にシミュレーションをしてみた結果、同じ年収でも会社員と比べて15万円程度異なっていますよね。

では、なぜ同じ年収でもフリーランスだと手取りが減ってしまうのかについて解説します。

フリーランスエンジニアは納める税が多い

まず先ほどまとめた表を見てもらえば分かりますが、フリーランスエンジニアは会社員と違って支払わなければいけない税金が増えます。

フリーランスの場合、個人事業税、消費税の2つを追加で支払わなければいけません。しかし、フリーランスになると増える税ですが、必ず納めなければならないということはなく、免除される場合もあります。

この追加された税について簡単に説明すると、個人事業税は働き方や住んでいる地域によって納める可能性があるということ、もう一方の消費税に関しては、2年前の年収が1,000万円を超えていた場合に収める必要が出てくる税金です。

フリーランスは健康保険を全額負担しなければならない

会社員の場合、社会保険に入りますが、そこで支払う金額は本来支払う金額より少ないです。年収500万円の会社員とフリーランスの健康保険の納付額を比較してみると、会社員だと約24万円、フリーランスでは約44万円と倍近く差があります。

なぜここまで異なるのかと言うと、会社員の場合は会社と折半になるので、支払う金額はフリーランスの半分になるからです。

家庭があれば更に支出は増加する

今まで会社員でもフリーランスでも「健康保険」と一律でお話ししていましたが、そもそもこの保険自体の仕組みが異なっています。

- 会社員:社会保険

- フリーランス:国民健康保険

基本的な仕組みは全く同様ですが、フリーランスの場合、全額支払わなければいけないのに加え、家族が増えるとその分納付額は掛け算されます。

社会保険の場合は扶養に入ることで保険料はさほど変化はありませんが、国民健康保険の場合は人数分、満額支払わなければいけませんので手取りは少なくなってしまいます。

収入を下げてでも自由を選ぶ方が多い

そして根本的な話になりますが、そもそもの年収自体を下げてでも自由な時間を得たいと思う方が多いという点です。

これは最初に出したフリーランスの年収のグラフを見たら分かりますが、どの世代でも年収300万円~500万円帯が過半数以上という結果が出ています。

会社員の場合は朝から晩まで働かなければいけません。そして働いていると「お金より自由な時間、睡眠時間が欲しい」と思ったことがありませんか?

年収が低くても幸福度はフリーランスの方が高い傾向がある

私自身、社会人1年目はそれほど感じませんでしたが、2年目以降はお金より自由な時間の比率が圧倒的に高くなりました。毎日同じような時間に起きて、同じように通勤して、同じように帰ることにうんざりしてしまっていました。

しかし、フリーランスエンジニアの場合は好きな仕事を好きなだけ行うことができます。

実際に会社員からフリーランスに転向してから感じたことは「ストレスを感じづらくなった」という点です。上司からの理不尽な指示もありません。

収入が少なくても十分生活ができる

フリーランスの場合は、仕事環境を自由に選べるので例えば実家で仕事をするのであれば家賃はほぼかからないでしょう。他にも生活費も一人暮らしと比べても遥かに安くなります。

そうなると極端な話ですが、月10万円でも稼げていれば、十分生活ができます。

だからこそ、最初にお話ししたように、フリーランスエンジニアの平均年収は会社員に比べて、年収300万円から500万円の割合が圧倒的に多くなっています。

フリーランスエンジニアの手取りを上げる方法

ここまで見ると、フリーランスエンジニア自体はメリットはあれど、手取りが会社員と比べて少なかったりとデメリットが多い働き方なのではないかと思われがちですが、フリーランスエンジニアのメリットとして収入を上げやすいことが挙げられます。

会社員の場合は昇給したとしても、年間で数千円単位しか上がりません。それは資格などを取得したとしても同様です。

しかし、フリーランスエンジニアの場合は働き方によりますが、前年度の年収と比べて100万円以上上がるということも珍しくありません。裏を介せば収入が安定しづらいとも言えますが、ここからお話しすることをしっかり遵守していけば、手取りはほぼ確実に上がるでしょう。

案件数を増やす

これが手取りを上げるための最も手っ取り早い方法です。案件数を増やすということは、純粋に仕事量も増え、収入も増加します。

ここで注意ですが、案件数を増やすと言っても、明らかに作業量に比べて単価が少ない案件も存在します。そういった案件は絶対に請けないようにしましょう。ここで安請け合いをしてしまうと、いくら案件数を増やしても収入は増えません。

案件数を増やしつつ長期的にお付き合いできるクライアントを見つけることも重要

単純に案件数を増やすことで確かに手取りは上がりますが、フリーランスで収入を安定させるためには継続的に発注してもらえるクライアントを見つけなければいけません。

そもそも案件を増やすといっても、契約に至るまでに案件を探すところから始まり、金額交渉なども全てこなす必要があるため、かなりの時間と労力がかかります。

会社員のように営業が案件を取ってきて、作業をするだけではありません。労働力は自分一人です。

そのため案件を増やすだけでなく、上げた収入を維持するためにも案件を定期的にもらえるクライアントを探していくことが重要となります。

スキルを向上させる

これも案件を増やすためのテクニックでありますが、まずは自分のスキルを向上させましょう。

自分のスキルを向上させることで案件が増えるだけでなく、案件自体の単価も上昇していくため、すぐに効果が出ないかもしれませんが、長期的に見ると安定した収入を得られるようになります。

さらに、スキルを向上させるだけでなく、新しいスキルを得ることも重要です。新たなスキルを得ることで競合のフリーランスとの差別化だったりとメリットが多く、案件を請けやすくなる上に新しい案件も同時に探せますので収入アップに繋がります。

今後注目されるであろうスキルを先取りするのもおすすめ

フリーランスエンジニアを含めてITエンジニア全体に言えることですが、IT業界でも技術は日々進歩しています。

例えば、今まで使っていたJavaやC言語、HTMLやPHPなども常にアップデートされていますし、新しい言語も定期的に登場しています。

この状態で何も学ばなければ、今持っている技術はすぐに古いものになり、今安定して収入を得られていてもいずれは案件が無くなって仕事に困るという状況になることもあり得ます。

フリーランスの場合は会社員に比べると自由な時間を比較的作りやすいので、収入を上げるためというより、未来の投資という意味で積極的に学んでおくことで、将来的に手取りは上昇していくでしょう。

【超重要】経費にもれなく計上する

フリーランスで最も重要なのがこの経費です。

フリーランスの場合は手取りに加えて経費も自由に使えるので、シミュレーションで手取りは少なかったですが、実は自由に使えるお金はフリーランスの方が圧倒的に多いです。

経費を使うのが勿体ないと感じてしまうかもしれませんが、満額使わなければ、そのお金は結局税金として納めなければいけませんので損をしてしまいます。

税金として納めるよりも自分の機材新調であったり、案件を得るために接待交際費として活用して未来の収入を上げるために使いましょう。

会社員の場合は、仕事にやむを得ずに必要なモノでしか経費として計上してもらうことができませんでしたが、フリーランスの場合は仕事で利用した費用であればほとんどのものが計上できます。

例えば自宅が仕事場という場合、仕事で利用している部屋分の家賃や光熱費などを計上することができますし、それ以外にもコワーキングスペースやカフェなどの費用も計上可能です。

経費には上限がある

経費を使わずにそのままにしてしまうと、結局損をしてしまうのであれば、仕事上で必要なものを全て経費で購入したら良いのではないかと考えがちです。

しかし経費には、利用が認められるものと認められないものがあり、明らかに経費が高額になれば税理所から指摘を受けてしまう恐れもあります。

一般的なフリーランスでも年収の2割~3割を経費として使っていたりと、ビジネスモデルによっては経費の上限は大きく異なりますので、注意しましょう。

しかし、経費を計上していないと税金がかなり高くなってしまうため、計上できるものは計上し、できる限りの税金対策を行うことが重要です。

案件利用できる控除は全て使用する

シミュレーションの中では「控除」という単語がかなり多くありましたが、経費だけでなくこの控除も利用できるかどうかも重要です。

今回のシミュレーションでは以下の3つを利用しています。

- 基礎控除

- 青色控除

- 社会保険控除

この中でも1点注意しなければいけないことがあります。

それは青色申告です。

青色申告は最大で65万円の控除を受けることができる制度ですが、利用するために事前に申請をしておかなければいけません。さらに記載方法でも金額が変わり、簡易簿記が10万、複式簿記が65万の控除となっています。

申請をしていないと白色申告となり、こういった控除を受けることができないため注意が必要です。また、それ以外にも生命保険控除や医療費控除など様々な控除があるため、利用できるものは活用しましょう。

フリーランスエンジニアは知らなければ損ということが多いので注意

これまでフリーランスエンジニアの年収、そして会社員との手取りの比較や手取り額を上げる方法などをご紹介してきました。

最後にもお話ししたように、フリーランスエンジニアになると経費が自由に使えたり、利用できる控除も会社員と違っていくつも選択肢があります。

これらの情報を知らずにフリーランスエンジニア続けていると、数十万から数百万円も税金として余分に収めたりと損をしてしまいがちです。

そして、フリーランスエンジニアになると、最初は収入が安定しづらかったりなどのデメリットもあるので、安定した収入、安定した手取りを得る場合には案件探しなどを委託するという方法を取る方法もアリです!

私自身のおすすめは、最初はフリーランスエージェントなどを使うという選択肢です。

なぜおすすめするのか、エージェントに案件探しや交渉を委託できる点もありますが、最も注目すべき点は「サポート」です。

フリーランスになると、経費や控除などのアドバイスをしてもらえることはほとんどありません。同じフリーランス仲間がいればアドバイスを貰えますが、多くの方は一人でフリーランス活動を行っています。

フリーランスエージェントでは、走り出しの開業届の出し方から税金、控除、確定申告等の仕事以外の事務手続きのサポートが受けられます。何も知らない状態で後から損をするより、先にサポートを受けながら一連の流れを経験しておけば、今後エージェントを活用せずに一人で活動していくときにもかなり有利に働きます。

一度利用してみてはどうでしょうか。

【フリーランスエンジニアの現実を案件提供会社が暴露します】

フリーランスエンジニアの年収はなぜあんなに高く表示されているのかご存知でしょうか?

下記のような広告で、ITエンジニアの募集ができるのには実はからくりが存在します。

- なぜITエンジニアはフリーランスになると年収が上がるのか?

- なぜ年収が低いまま会社員のままでいるITエンジニアが多いのか?

- 自身の市場価値を適切に把握するためにはどうしたらいいのか?

下記の記事ではこれらの内容を事細かに説明しています。

フリーランスエンジニアの現実を知りたい人だけ見ることをおすすめします。

-

10年後にITエンジニアが生き残るには?必要なスキルから価値のある人材になる方法まで紹介!

10年後にITエンジニアが生き残るには?必要なスキルから価値のある人材になる方法まで紹介!

-

【現役エンジニアが告白!】ITエンジニアのイメージは半分以上違う?リアルとイメージの違いを包み隠さずぶっちゃけます!

あなたにおすすめの関連記事

-

SES(客先常駐)を退職するには?即日辞めたいなら退職代行を利用するのもあり?

-

SESで案件が決まらないITエンジニアの特徴と案件を決める為の方法5選

-

SESはなかなか退職しづらい?契約期間=退職できない縛りになるのか徹底解説!

-

【実例】SESを退職する際に起きるトラブルは?回避する方法まとめ

-

【違いはお金だけ?】SESとフリーランスの違いを現役フリーランサーが徹底解説!

-

SES(客先常駐)を退職するには?即日辞めたいなら退職代行を利用するのもあり?

-

【現場を変えたい!】SESの現場で働くITエンジニアが現場を変える方法5選

-

コンサルタントジョブの評判(口コミ)は?強み・メリット・デメリットを徹底解説!